Инвестиционные идеи на фондовом рынке

Сезон отчетностей набирает обороты, и своими результатами поделился еще один игрок из отрасли полупроводников. Entegris (NASD: ENTG) поставляет критически важные вещества для очистки и контроля загрязнения кремниевых пластин.

Результаты

- Выручка: $650 млн (+27% год к году) на уровне верхней границы прогнозов менеджмента и на 1% выше ожиданий Уолл-стрит.

- Маржинальность валовой прибыли: 47,7%. Более высокие объемы частично компенсировали более высокие затраты на сырье и логистику, а также инфляцию оплаты труда.

- Скорректированная EBITDA: $206 млн при 32% маржинальности.

- Скорр. прибыль на акцию (EPS): $1,06 (+51% год к году) – это выше прогноза менеджмента и выше консенсус-прогноза аналитиков на 7%.

- Маржинальность скорр. операционной прибыли: 28,1% (+3,1% к уровню прошлого года).

- Капитальные затраты: $84 млн.

Бизнес компании можно разделить на две группы.

Unit-driven – устройства для фильтрации жидкостей, передовые материалы для осаждения и решения для подготовки поверхности, которые в совокупности выросли на 24% за квартал.Capex-driven – решения, связанные с новыми инвестициями в дополнительные производственные мощности. К ним относятся системы для перекачки жидкостей и продукты для фильтрации и очистки газа, которые в совокупности выросли более чем на 50% за квартал.

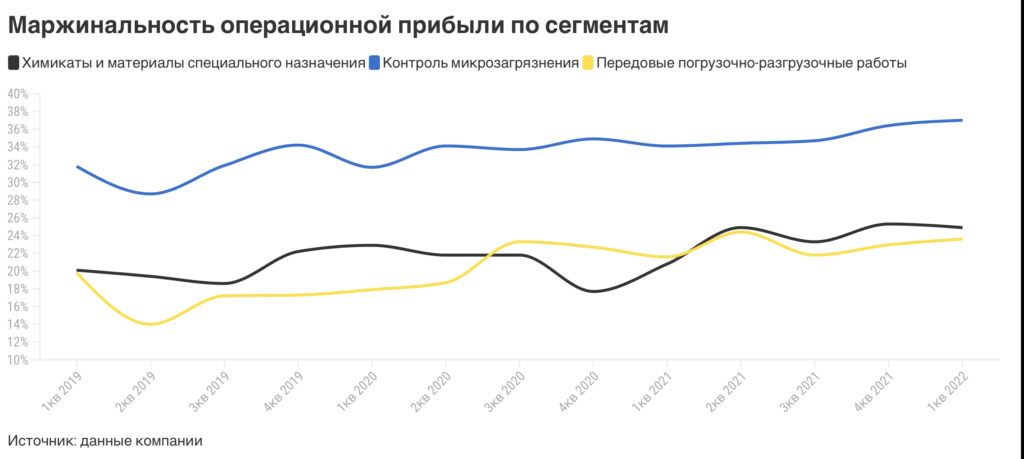

По сегментам

- Сегмент специализированных химикатов и технических материалов (SCEM) показал выручку в $196 млн (+18% год к году).

Ежегодный рост в основном обусловлен передовыми материалами для осаждения, решениями для подготовки поверхности и специальными газами. Скорректированная операционная маржа по сегменту укрепилась более чем на 4% и составила около 25%.Улучшение маржи по сравнению с прошлым годом было в основном обусловлено увеличением объемов. Больше всего отгрузок пришлось на Северную Америку (29%).

- Выручка в сегменте контроля за микрозагрязнением (MC) составила $267 млн (+29% год к году).

Скорректированная операционная маржа выросла практически на 5%, до 37%, благодаря увеличению объемов. Лидерами продаж в сегменте в региональном разрезе являются Тайвань (29%), Япония (18%) и Китай (15%).

- Передовые погрузочно-разгрузочные работы (AMH): $198 млн (+33% год к году).

Наибольший рост продаж приходится на продукты, которые выиграли от высокого уровня инвестиций в фабрики, а также решения для работы с жидкостями. Скорректированная операционная маржа по сегменту выросла на 2%, до 24%. Увеличение маржи было обусловлено главным образом ростом объемов поставок. Продукция в основном поставляется по Северной Америке (32%).

Продажи компонентов для вакцин против COVID-19 выросли по сравнению с прошлым годом. Однако ожидания на весь год снизились, поскольку спрос на вакцины от COVID начал падать.

Финансы

Entegris выплатила ежеквартальные дивиденды в объеме $14 млн. Объявляя о приобретении CMC Materials, компания приостановила программу выкупа акций.

Что с приобретением CMC Materials? Акционеры CMC 3 марта одобрили сделку. Сейчас ожидаются одобрения от нескольких оставшихся юрисдикций (сделку уже одобрили в США, Корее и на Тайване). По ожиданиям Entegris, сделка будет закрыта во второй половине 2022 года.

Прогноз на следующий квартал

- Выручка: $660–680 млн.

- Скорр. прибыль на акцию (EPS): $1,02–1,07.

Прогноз на 2022 год

Entegris повысила прогноз финансовых результатов по итогам года.

- Выручка: +18–20%.

- Маржинальность валовой прибыли: 47–48% за весь год и в следующем квартале.

- Скорр. прибыль на акцию (EPS): $4,25.

- Капитальные расходы: $500 млн, половина из которых приходится на новый завод на Тайване. Несмотря на сложные условия, строительство завода идет по графику.

- В прогнозах уже заложены ожидания того, что отрасль продолжит сталкиваться с проблемами в цепях поставок до конца года. Также прогноз не учитывает влияния предстоящего приобретения CMC.

Ну и что?

- Entegris по-прежнему верит в положительный долгосрочный рост рынка полупроводников, обусловленный ускоренной цифровизацией, высокопроизводительными вычислениями и IoT, – это лишь часть драйверов роста.

- Тенденция к внедрению более сложных архитектур и дальнейшее уменьшение размеров пластин увеличивают применение продуктов Entegris на одну пластину.

- Новый завод на Тайване, скорее всего, позволит компании открыть новые производства необходимых материалов уже к концу года, а отгрузки клиентам могут начаться уже в первой половине следующего года.

- Для приобретения CMC Materials и в ответ на ожидаемый рост процентных ставок Entegris намерена привлечь более $4 млрд финансирования. В том числе через выпуск облигаций. Компания уверена в способности быстро завершить интеграцию, обеспечить синергию доходов и затрат и погасить долг.

- Коррекция в отрасли полупроводников сказалась на котировках компании. С начала года акции потеряли в стоимости более 20%.

- Entegris торгуется довольно дорого по форвардному мультипликатору P/E – около 26x. Однако стоит отметить, что этот уровень намного ниже пиковых значений 2021 года.

Мы сохраняем идею покупать акции Entegris, долгосрочный потенциал в бумагах компании сохраняется. Целевая цена на горизонте ближайших 12 месяцев – $163.

Готовые инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.